Comment connaître son bonus-malus

Le bonus-malus est une clause présente dans les contrats d’assurance auto. Ce système constitue une réduction ou une majoration de la prime d’assurance qui va, selon la conduite adoptée, évoluer chaque année. Ce système, autrement appelé « coefficient de réduction-majoration » est majoré si vous avez des sinistres dont vous êtes le responsable et est minoré en cas d’absence de dommage sur une période déterminée. Dans cet article, nous t’expliquons comment calculer le montant de votre bonus-malus et quels sont les critères qui déterminent pour l’achat d’un véhicule en 2025.

Comment calculer le montant de votre bonus-malus ?

Le système de modulation bonus-malus peut varier chaque année selon votre comportement sur la route. Celui-ci est relié à la prime de départ, c’est-à-dire, celle établie lors de la souscription de votre assurance auto et permet d’évaluer le montant à payer. Si vous avez commis des sinistres, votre bonus-malus sera majoré et vous payerez votre assurance à un tarif plus élevé. A l’inverse, si vous n’avez pas été auteur d’infraction, votre assurance auto vous coûtera moins cher.

Véhicules concernés par le bonus-malus

Le coefficient réduction-majoration concerne tout type de véhicule comportant un moteur. Par ailleurs les véhicules matériels et engins professionnels ne sont pas concernés par le bonus-malus. Voici une liste de ces derniers :

- Cyclomoteur

- Véhicule et machine de service hivernal

- Motocyclette légère

- Quadricycle léger à moteur

- Quadricycle léger à moteur

- Véhicule ancien de collection (minimum 30 ans d’âge)

- Equipement forestier

- Véhicule et équipement agricoles

- Equipement de travaux publics

- Véhicule de service public (bus)

- Véhicule de service public prioritaire (ambulance, engins de pompier)

Prise en compte de votre bonus-malus

Les sinistres pris en compte dans le cadre de votre bonus-malus doivent impliquer votre propre responsabilité et engendrer une indemnisation par l’assureur. Cette mise en cause peut être partielle ou totale. Cette culpabilité doit néanmoins être discutée et certifiée avec votre assureur et non pas seulement avec l’autre usager impliqué dans l’accident.

La période de prise en compte du bonus-malus s’étend sur une période de 12 mois consécutive et se termine 2 mois avant l’échéance de fin contrat. L’assureur a l’obligation d’appliquer le bonus-malus lors de la souscription de l’assurance auto. Pour autant, chaque entreprise d’assurance détermine ses propres tarifs de prime de référence. Pour obtenir une prime de référence adaptée à votre profil, il est essentiel de comparer les différents tarifs proposés par les assureurs avant de souscrire votre contrat d’assurance auto.

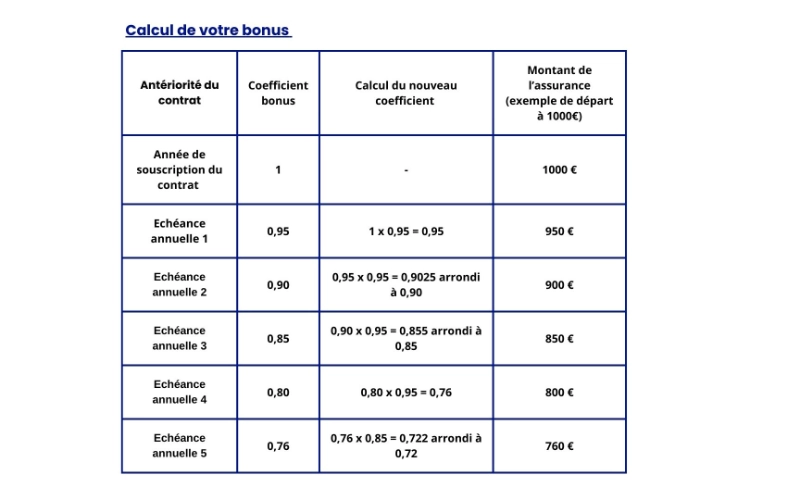

Calcul de votre bonus-malus

Selon la prise en compte des accidents que vous déclarez, vous pouvez faire l’objet d’une réduction ou d’une majoration du prix de votre assurance auto. Si vous n’avez commis aucun sinistre, vous devez calculer le montant de votre bonus en multipliant le coefficient de l’année passée par 0,95 pour obtenir le nouveau en vigueur. A noter que ce coefficient est arrondi à 2 chiffres après la virgule. La réduction maximale du prix de votre assurance auto est de 50% soit un coefficient de 0,50.

Concernant le montant de votre malus, pour chaque accident enregistré, vous faites l’objet d’une majoration du prix de votre assurance auto. Celle-ci s’élève à 25%. Pour chaque sinistre, votre coefficient est multiplié par 1,25. Le coefficient maximal est estimé à 3,5. Ainsi, si le prix de votre assurance auto de départ s’élève à 1.000€, le montant maximal, avec la majoration sera de 3.500€.

A noter que si vous êtes partiellement responsable du sinistre, la majoration s´élèvera à 12,5%. Selon ce type de situation, le coefficient sera de nouveau à 1 si vous n’avez pas de sinistre pendant 2 ans.

Quels critères déterminent le bonus-malus pour l'achat d'un véhicule en 2025 ?

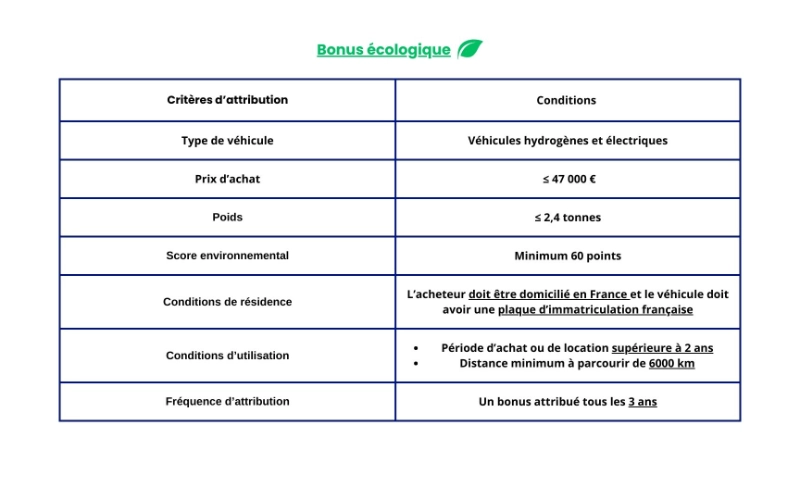

En 2025, l’achat d’un véhicule est étroitement supervisé par le bonus-malus écologique. En effet, en vue de promouvoir l’achat de véhicules moins polluants et à mieux contrôler et verbaliser ceux qui rejettent davantage, le bonus-malus écologique joue un rôle majeur.

Il repose par ailleurs sur différents critères, qui, détermineront si votre véhicule sera soumis à une aide financière (bonus) ou, à l’inverse, à un malus.

Voici les différents critères qui articulent le bonus écologique :

- Type de véhicule : seuls les véhicules hydrogènes et électriques sont concernés.

- Prix d’achat : le prix total doit être à un montant inférieur ou égal à 47.000€.

- Poids : Le poids total accepté est ne doit pas être supérieur à 2,4 tonnes.

- Score environnemental : Le véhicule doit enregistrer un score environnemental minimum de 60 points.

- Conditions de résidence : Le futur acheteur doit être domicilié en France et son véhicule doit détenir une plaque d’immatriculation française.

- Conditions d’utilisation : l’achat ou la location du véhicule doit être supérieure à 2 ans et la distance minimum à parcourir avant toute revente est de 6.000 km.

- Fréquence d’attribution : Un bonus est attribué tous les 3 ans à l’usager.

Le montant du bonus attribué est différent selon le revenu fiscal de l’usager. En effet, si votre RFR est supérieur ou égal à 16.300 €, le bonus sera de 4.000 €. Pour un RFR compris entre 16.300 et 26.000 € le montant s’élèvera à 3.000 €. Enfin pour un revenu fiscal supérieur à 26.200 €, le bonus est de 2.000 €.

Malus écologique

Le malus écologique sanctionne tous les véhicules neufs qui un taux de CO2 plus élevé que celui préalablement fixé. En 2025, le gouvernement a fixé un seuil de 113 g/km de CO2. Lorsqu’un véhicule atteint celui-ci, un malus de 50€ est automatiquement appliqué. Cette sanction financière augmente progressivement pour chaque gramme de CO2 supplémentaire émis.

Chaque année le seuil de rejet de CO2 est revu à la baisse pour forcer les futurs acheteurs à se tourner vers des véhicules moins polluants. En 2026 le seuil sera donc de 106 g/km et en 2027 il atteindra 99 g/km.

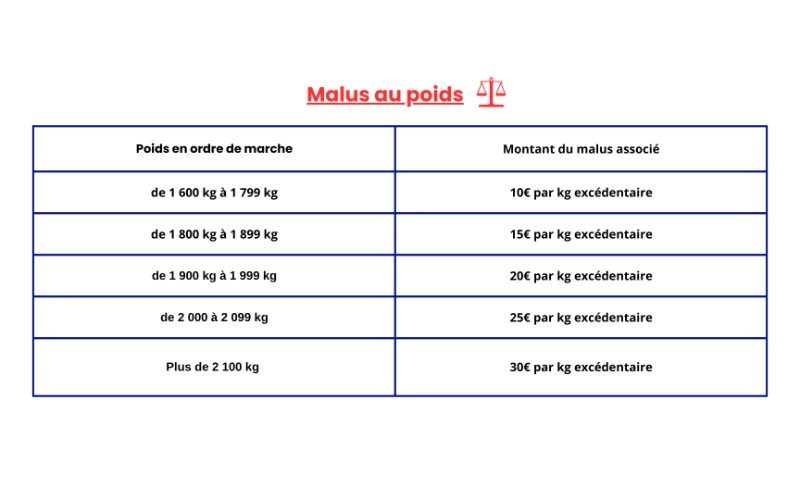

Malus au poids

Comme autre type de malus, on retrouve celui du poids du véhicule. Celui-ci concerne les véhicules particuliers dont le poids en ordre de marche est supérieur à 1.600 kg. Selon chaque poids, un malus va être imposé au conducteur. Plus le poids du véhicule est élevé et plus le montant du malus augmente.

Par ailleurs, il existe des exonérations pour les personnes en situation d’invalidité (sous présentation d’une carte certifiant celle-ci) ou des véhicules utilitaires.

Vous souhaitez aller plus loin dans vos démarches ou obtenir des conseils adaptés à votre situation ? L'équipe d'Assurtemporaire.com vous accompagne pas à pas et vous propose des solutions personnalisés. Pour plus d'informations ou pour nous contacter, rendez-vous sur notre site.

Auteurs

Claire Caron

Diplômée d’une Licence Économie Gestion Marketing en 2023 et actuellement étudiante en Master Management et Commerce International parcours Échanges a... Plus d'informations sur Claire Caron